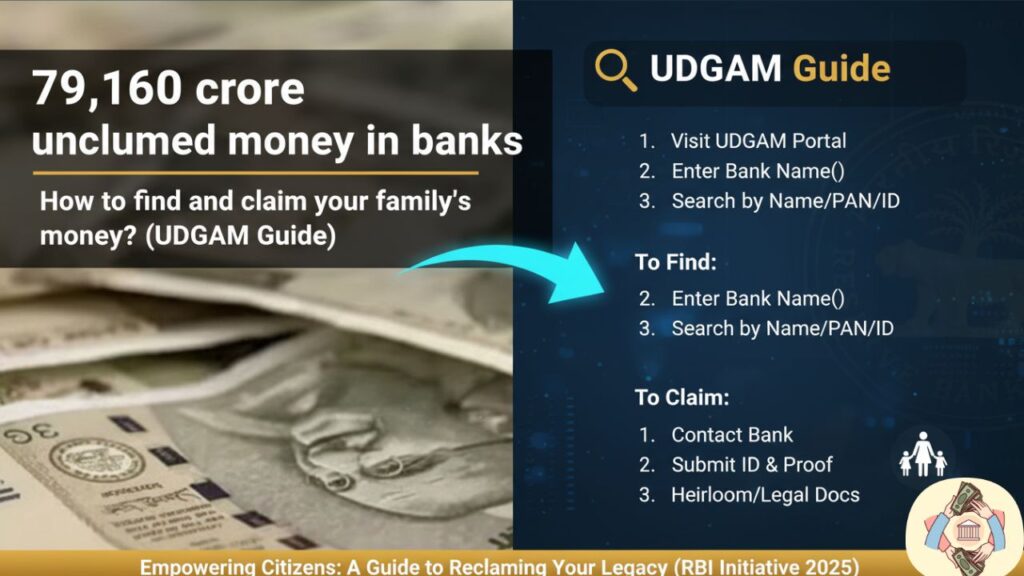

আপনার পরিবারের কষ্টার্জিত অর্থ কি কোনো পুরোনো, ভুলে যাওয়া ব্যাংক অ্যাকাউন্টে দাবিহীন অবস্থায় পড়ে আছে? আপনি হয়তো জানেনও না, আপনার পূর্বপুরুষের কোনো ফিক্সড ডিপোজিট বা সেভিংস অ্যাকাউন্টের টাকা বছরের পর বছর ধরে ব্যাংকে জমা হয়ে রয়েছে। ২০২৩-২৪ অর্থবর্ষের শেষে, ভারতীয় রিজার্ভ ব্যাংকের (RBI) বার্ষিক প্রতিবেদন অনুসারে, ভারতের বিভিন্ন ব্যাংকে মোট দাবিহীন আমানতের (Unclaimed Deposits) পরিমাণ বেড়ে দাঁড়িয়েছে ₹৭৯,১৬০.০৫ কোটি! এই বিপুল পরিমাণ অর্থ তার আসল মালিক বা তাদের উত্তরাধিকারীদের কাছে ফিরিয়ে দিতে RBI সম্প্রতি UDGAM (Unclaimed Deposits – Gateway to Access Information) নামে একটি কেন্দ্রীভূত ওয়েব পোর্টাল চালু করেছে। এই পোর্টালের মাধ্যমে আপনি খুব সহজে একাধিক ব্যাংকে আপনার বা আপনার পরিবারের সদস্যদের নামে কোনো দাবিহীন টাকা জমা আছে কিনা তা খুঁজে দেখতে পারেন।

এই প্রবন্ধে আমরা বিস্তারিত আলোচনা করব এই দাবিহীন আমানত কী, কেন এত টাকা ব্যাংকে পড়ে থাকে, কীভাবে আপনি UDGAM পোর্টাল বা অন্যান্য মাধ্যমে এই টাকার সন্ধান পাবেন এবং সবচেয়ে গুরুত্বপূর্ণ, সেই টাকা দাবি (Claim) করার সঠিক ও সম্পূর্ণ পদ্ধতি কী।

দাবিহীন আমানত (Unclaimed Deposit) কী?

সহজ কথায়, দাবিহীন আমানত হলো ব্যাংকে জমা থাকা এমন টাকা যার কোনো দাবিদার গত ১০ বছর বা তার বেশি সময় ধরে খুঁজে পাওয়া যায়নি। RBI-এর নিয়মাবলী অনুসারে, একটি সেভিংস বা কারেন্ট অ্যাকাউন্ট যদি একটানা ১০ বছর ধরে কোনো গ্রাহক দ্বারা পরিচালিত না হয় (অর্থাৎ কোনো টাকা জমা বা তোলা না হয়), তবে সেই অ্যাকাউন্টে থাকা ব্যালেন্সকে ‘দাবিহীন’ বা ‘inoperative’ হিসেবে গণ্য করা হয়।

একইভাবে, কোনো ফিক্সড ডিপোজিট (FD) বা রেকারিং ডিপোজিট (RD) যদি তার ম্যাচুরিটির তারিখের পর ১০ বছরের মধ্যে গ্রাহক বা তার নমিনি এসে তুলে না নেন বা পুনর্নবীকরণ না করেন, সেই অর্থও দাবিহীন আমানতের অন্তর্ভুক্ত হয়ে যায়।

এই টাকার শেষ পর্যন্ত কী হয়?

অনেকেই মনে করেন যে এই টাকা ব্যাংকগুলি আত্মসাৎ করে নেয়। এই ধারণাটি সম্পূর্ণ ভুল। ব্যাংকিং রেগুলেশন অ্যাক্ট, ১৯৪৯-এর ধারা ২৬এ অনুযায়ী, প্রতিটি ব্যাংককে তাদের সমস্ত দাবিহীন আমানতের তালিকা তৈরি করতে হয় এবং সেই সম্পূর্ণ অর্থটি রিজার্ভ ব্যাংকের পরিচালিত ‘ডিপোজিটর এডুকেশন অ্যান্ড অ্যাওয়ারনেস ফান্ড’ (DEAF)-এ স্থানান্তর করতে হয়।

গুরুত্বপূর্ণ তথ্য: টাকা DEAF ফান্ডে স্থানান্তরিত হয়ে গেলেও, সেই টাকার ওপর গ্রাহকের অধিকার শেষ হয়ে যায় না। একজন গ্রাহক বা তার বৈধ উত্তরাধিকারী (নমিনি বা আইনি উত্তরাধিকারী) যেকোনো সময়, এমনকি ১০ বছর পরেও, সঠিক নথি দেখিয়ে ব্যাংকের কাছে সেই টাকা সুদসহ ফেরত চাইতে পারেন। ব্যাংক সেই দাবি যাচাই করে DEAF ফান্ড থেকে টাকা ফেরত দেওয়ার ব্যবস্থা করতে বাধ্য।

কেন এত হাজার কোটি টাকা দাবিহীন হয়ে পড়ে?

₹৭৯,১৬০ কোটি টাকা—এই অঙ্কটি বিশাল। কিন্তু কেন এত বিপুল পরিমাণ অর্থ ব্যাংকিং সিস্টেমে আটকে যায়? এর পেছনে একাধিক সামাজিক এবং পদ্ধতিগত কারণ রয়েছে।

নমিনির তথ্যের অভাব বা অস্পষ্টতা

এটি অন্যতম প্রধান কারণ। বহু মানুষ ব্যাংক অ্যাকাউন্ট খোলার সময় নমিনেশন (Nomination) ফর্ম পূরণ করেন না অথবা পুরোনো কোনো আত্মীয়কে নমিনি করে রাখেন যা পরে আপডেট করা হয় না। আমানতকারীর মৃত্যুর পর, ব্যাংকের কাছে কোনো স্পষ্ট নির্দেশিকা থাকে না যে সেই টাকা কাকে দেওয়া হবে। ফলে আইনি উত্তরাধিকারীদের সেই টাকা পেতে বহু জটিলতার সম্মুখীন হতে হয়।

আমানতকারীর মৃত্যু এবং পরিবারের অজ্ঞতা

অনেক সময়ই পরিবারের প্রধান বা প্রবীণ সদস্যরা তাদের সমস্ত বিনিয়োগ এবং ব্যাংক অ্যাকাউন্ট সম্পর্কে পরিবারের অন্য সদস্যদের বিস্তারিত জানিয়ে যান না। তাদের আকস্মিক মৃত্যুর পর, পরিবারের লোকেরা জানতেই পারেন না যে কোন ব্যাংকের কোন শাখায় কত টাকা জমা ছিল। বিশেষ করে যদি কোনো পাসবুক বা ডিপোজিটের রসিদ খুঁজে পাওয়া না যায়, তাহলে সেই অর্থের সন্ধান পাওয়া প্রায় অসম্ভব হয়ে পড়ে।

একাধিক ব্যাংক অ্যাকাউন্ট থাকা

বর্তমানে অনেকেই প্রয়োজনের তাগিদে বা চাকরি পরিবর্তনের কারণে বিভিন্ন ব্যাংকে একাধিক সেভিংস অ্যাকাউন্ট খোলেন। এর মধ্যে কিছু অ্যাকাউন্টে সামান্য কিছু টাকা রেখে তা ব্যবহার করা বন্ধ করে দেন। সময়ের সাথে সাথে, সেই অ্যাকাউন্টগুলির কথা মানুষ ভুলে যান এবং ১০ বছর নিষ্ক্রিয় থাকার পর সেগুলি দাবিহীন হয়ে পড়ে।

ঠিকানা বা মোবাইল নম্বর আপডেট না করা

বহু গ্রাহক তাদের বাসস্থান বা মোবাইল নম্বর পরিবর্তন করার পর ব্যাংকে সেই তথ্য (KYC) আপডেট করেন না। যখন অ্যাকাউন্ট নিষ্ক্রিয় হয়ে যাওয়ার উপক্রম হয়, ব্যাংক কর্তৃপক্ষ চিঠির মাধ্যমে বা ফোনে যোগাযোগ করার চেষ্টা করেও ব্যর্থ হয়। এর ফলে অ্যাকাউন্টটি নিষ্ক্রিয় (inoperative) এবং পরে দাবিহীন (unclaimed) হয়ে যায়। (আপনার KYC তথ্য আপডেট রাখা ডিজিটাল পার্সোনাল ডেটা প্রোটেকশন অ্যাক্ট, ২০২৩-এর নীতিমালার সাথেও সামঞ্জস্যপূর্ণ)।

পলিসিধারক এবং নমিনি দুজনেই মৃত? বিমার টাকা কে পাবে? জানুন IRDAI-এর সম্পূর্ণ নিয়ম

পরিসংখ্যানের আয়নায়: দাবিহীন আমানতের বৃদ্ধি

রিজার্ভ ব্যাংকের সাম্প্রতিক তথ্য এই সমস্যার গভীরতা তুলে ধরে।

- RBI-এর বার্ষিক প্রতিবেদন ২০২৪ অনুসারে, ৩১ মার্চ, ২০২৪ পর্যন্ত DEAF ফান্ডে মোট জমার পরিমাণ ছিল ₹৭৯,১৬০.০৫ কোটি।

- এক বছর আগে, অর্থাৎ ৩১ মার্চ, ২০২৩-এ এই অর্থের পরিমাণ ছিল ₹৬২,২২৫ কোটি।

- অর্থাৎ, মাত্র এক বছরেই দাবিহীন আমানতের পরিমাণ প্রায় ₹১৬,৯৩৫ কোটি (প্রায় ২৭%) বৃদ্ধি পেয়েছে।

এই পরিসংখ্যান দেখায় যে প্রতি বছর কী বিপুল পরিমাণ অর্থ তার সঠিক মালিকের কাছ থেকে সিস্টেমের মধ্যে হারিয়ে যাচ্ছে।

RBI-এর “100 Days 100 Pays” অভিযান

এই ক্রমবর্ধমান সমস্যা সমাধানে RBI ২০২৩ সালের জুন মাসে “100 Days 100 Pays” নামে একটি বিশেষ অভিযান শুরু করে। এই অভিযানের অধীনে, দেশের প্রতিটি ব্যাংকে নির্দেশ দেওয়া হয় যে তারা যেন তাদের সিস্টেমের সেরা ১০০ জন দাবিহীন আমানতকারীকে (Top 100 Unclaimed Depositors) খুঁজে বের করে এবং ১০০ দিনের মধ্যে তাদের টাকা ফিরিয়ে দেওয়ার চেষ্টা করে। এই অভিযানের ফলে বহু পুরোনো আমানত তাদের সঠিক মালিক বা নমিনিদের কাছে ফেরত দেওয়া সম্ভব হয়েছিল (একটি রিপোর্ট অনুযায়ী, প্রায় ₹১,৪৩২ কোটি টাকা এই অভিযানের মাধ্যমে নিষ্পত্তি করা হয়)।

UDGAM Portal: আপনার টাকা খোঁজার কেন্দ্রীয় প্ল্যাটফর্ম

এই প্রক্রিয়াকে আরও সহজ এবং কেন্দ্রীভূত করার জন্য, RBI ২০২৩ সালের আগস্ট মাসে UDGAM (Unclaimed Deposits – Gateway to Access Information) পোর্টালটি চালু করে।

UDGAM পোর্টালের অফিসিয়াল লিঙ্ক: https://udgam.rbi.org.in/

UDGAM পোর্টাল কী?

UDGAM হলো একটি অনলাইন সার্চ ইঞ্জিন। এটি কোনো একটি ব্যাংকের নয়, বরং RBI দ্বারা পরিচালিত একটি কেন্দ্রীয় পোর্টাল। এই পোর্টালে আপনি এক জায়গা থেকেই বিভিন্ন ব্যাংকে আপনার নামে বা আপনার পরিবারের কোনো সদস্যের নামে দাবিহীন আমানত আছে কিনা তা অনুসন্ধান করতে পারবেন।

আপনাকে আর প্রতিটি ব্যাংকের ওয়েবসাইটে আলাদা আলাদা করে যেতে হবে না।

UDGAM পোর্টাল কীভাবে ব্যবহার করবেন? (ধাপে ধাপে)

- রেজিস্ট্রেশন: প্রথমে UDGAM পোর্টালে https://udgam.rbi.org.in/ গিয়ে আপনার মোবাইল নম্বর, নাম এবং একটি পাসওয়ার্ড দিয়ে রেজিস্টার করতে হবে। আপনার মোবাইলে একটি OTP আসবে, যা দিয়ে ভেরিফাই করতে হবে।

- লগইন: রেজিস্ট্রেশনের পর আপনার মোবাইল নম্বর এবং পাসওয়ার্ড দিয়ে লগইন করুন।

- অনুসন্ধান (Search): লগইন করার পর আপনি একটি সার্চ পেজ দেখতে পাবেন। এখানে আপনাকে ‘Account Holder Name’ (আমানতকারীর নাম) বাধ্যতামূলকভাবে লিখতে হবে।

- ব্যাংক নির্বাচন: এরপর আপনাকে ‘Select Bank’ অপশন থেকে নির্দিষ্ট ব্যাংক বা ‘All Banks’ (সমস্ত ব্যাংক) নির্বাচন করতে হবে।

- অতিরিক্ত তথ্য (ঐচ্ছিক): আপনার অনুসন্ধানকে আরও নির্দিষ্ট করতে, আপনি নিম্নলিখিত যেকোনো একটি তথ্য ইনপুট করতে পারেন (বাধ্যতামূলক নয়, তবে দিলে ভালো ফল পাওয়া যায়):

- PAN নম্বর

- পাসপোর্ট নম্বর

- ভোটার আইডি কার্ড নম্বর

- ড্রাইভিং লাইসেন্স নম্বর

- জন্ম তারিখ

- সার্চ: সমস্ত তথ্য পূরণ করে ‘Search’ বাটনে ক্লিক করুন।

যদি আপনার দেওয়া তথ্যের সাথে কোনো ব্যাংকের দাবিহীন আমানতের ডেটাবেসে মিল খুঁজে পাওয়া যায়, তবে সেই অ্যাকাউন্টের বিবরণ (যেমন অ্যাকাউন্টের ধরন, ব্যাংকের নাম) স্ক্রিনে দেখা যাবে।

UDGAM পোর্টালে বর্তমানে কোন কোন ব্যাংক যুক্ত আছে?

এটি মনে রাখা গুরুত্বপূর্ণ যে UDGAM পোর্টালে এখনও পর্যন্ত ভারতের সমস্ত ব্যাংক যুক্ত হয়নি। RBI পর্যায়ক্রমে ব্যাংকগুলিকে এই পোর্টালে অন্তর্ভুক্ত করছে। বর্তমানে (নভেম্বর ২০২৪ অনুযায়ী) প্রায় ৩০টি প্রধান ব্যাংক এই পোর্টালে উপলব্ধ, যা দেশের মোট দাবিহীন আমানতের প্রায় ৯০% কভার করে।

নীচে প্রধান ব্যাংকগুলির একটি তালিকা দেওয়া হলো:

| ব্যাংকের নাম | স্ট্যাটাস |

| স্টেট ব্যাংক অফ ইন্ডিয়া (SBI) | উপলব্ধ |

| পাঞ্জাব ন্যাশনাল ব্যাংক (PNB) | উপলব্ধ |

| ব্যাংক অফ বরোদা (BOB) | উপলব্ধ |

| কানাড়া ব্যাংক (Canara Bank) | উপলব্ধ |

| ইউনিয়ন ব্যাংক অফ ইন্ডিয়া (Union Bank of India) | উপলব্ধ |

| এইচডিএফসি ব্যাংক (HDFC Bank Ltd.) | উপলব্ধ |

| আইসিআইসিআই ব্যাংক (ICICI Bank Ltd.) | উপলব্ধ |

| অ্যাক্সিস ব্যাংক (Axis Bank Ltd.) | উপলব্ধ |

| কোটাক মাহিন্দ্রা ব্যাংক (Kotak Mahindra Bank Ltd.) | উপলব্ধ |

| সেন্ট্রাল ব্যাংক অফ ইন্ডিয়া | উপলব্ধ |

| ব্যাংক অফ ইন্ডিয়া | উপলব্ধ |

| ইন্ডিয়ান ব্যাংক | উপলব্ধ |

| ইন্ডাসইন্ড ব্যাংক (IndusInd Bank Ltd.) | উপলব্ধ |

| ইয়েস ব্যাংক (Yes Bank Ltd.) | উপলব্ধ |

| সিটি ব্যাংক (Citibank N.A.) | উপলব্ধ |

| (এবং আরও অন্যান্য) | … |

দ্রষ্টব্য: এই তালিকা সময়ের সাথে আপডেট হতে পারে। সম্পূর্ণ তালিকার জন্য UDGAM পোর্টালটি দেখুন।

UDGAM কি টাকা ফেরত দেয়?

একটি অত্যন্ত গুরুত্বপূর্ণ বিষয় হলো— UDGAM পোর্টাল নিজে কোনো টাকা ফেরত দেয় না। এটি কেবল একটি ‘অনুসন্ধান’ বা ‘সার্চ’ পোর্টাল।

যদি UDGAM পোর্টালে আপনি কোনো দাবিহীন আমানতের সন্ধান পান, তবে পোর্টালটি আপনাকে সেই অ্যাকাউন্টের একটি রেফারেন্স নম্বর (UARN) এবং ব্যাংকের নাম দেখাবে। টাকা দাবি করার জন্য আপনাকে সেই রেফারেন্স নম্বর এবং প্রয়োজনীয় নথি নিয়ে সরাসরি নির্দিষ্ট ব্যাংকের শাখায় যোগাযোগ করতে হবে।

কীভাবে দাবিহীন আমানত ক্লেম করবেন? (সম্পূর্ণ প্রক্রিয়া)

যদি আপনি UDGAM পোর্টালে বা কোনো ব্যাংকের নিজস্ব ওয়েবসাইটে আপনার বা আপনার পরিবারের কোনো দাবিহীন আমানতের সন্ধান পান, তবে তা ফেরত পাওয়ার জন্য আপনাকে নির্দিষ্ট পদ্ধতি অনুসরণ করতে হবে।

প্রক্রিয়াটি তিনটি ভিন্ন পরিস্থিতির ওপর নির্ভর করে:

পরিস্থিতি ১: আমানতকারী নিজেই ক্লেম করছেন (Self-Claim)

যদি অ্যাকাউন্টটি আপনার নিজের হয় এবং আপনি বেঁচে থাকেন, কিন্তু দীর্ঘ সময় ব্যবহার না করায় তা ‘ইনঅপারেটিভ’ বা ‘দাবিহীন’ হয়ে গেছে, তবে প্রক্রিয়াটি সবচেয়ে সহজ।

- ব্যাংকের শাখায় যান: যে ব্যাংকের শাখায় আপনার অ্যাকাউন্টটি ছিল, সরাসরি সেখানে যান।

- আবেদনপত্র পূরণ: ব্যাংক থেকে ‘Unclaimed Deposit Claim Form’ বা ‘Account Reactivation Form’ নিন এবং তা পূরণ করুন।

- নথি জমা: আবেদনপত্রের সাথে নিম্নলিখিত নথি জমা দিন:

- আপনার সাম্প্রতিক KYC নথি (প্যান কার্ড, আধার কার্ড)।

- ঠিকানার প্রমাণ (বিদ্যুৎ বিল, পাসপোর্ট)।

- সাম্প্রতিক পাসপোর্ট সাইজের ছবি।

- পুরোনো পাসবুক বা ফিক্সড ডিপোজিটের রসিদ (যদি থাকে)।

- ভেরিফিকেশন: ব্যাংক আপনার স্বাক্ষর এবং নথি যাচাই করবে।

- অ্যাকাউন্ট সক্রিয়করণ: ভেরিফিকেশন সফল হলে, ব্যাংক আপনার অ্যাকাউন্টটি পুনরায় সক্রিয় (Reactivate) করে দেবে এবং আপনি আপনার টাকা সুদসহ তুলে নিতে পারবেন বা অ্যাকাউন্টটি চালু রাখতে পারবেন।

পরিস্থিতি ২: নমিনি ক্লেম করছেন (Claim by Nominee)

যদি আমানতকারী মারা গিয়ে থাকেন এবং তিনি সেই অ্যাকাউন্টে আপনাকে ‘নমিনি’ হিসেবে মনোনীত করে গিয়ে থাকেন, তবে প্রক্রিয়াটি তুলনামূলকভাবে সহজ।

- ব্যাংকের শাখায় যোগাযোগ: আমানতকারীর হোম ব্রাঞ্চে যোগাযোগ করুন।

- নথি সংগ্রহ: নিম্নলিখিত নথিগুলি প্রস্তুত রাখুন:

- ব্যাংকের নির্দিষ্ট ক্লেম ফর্ম (Nominee Claim Form)।

- আমানতকারীর মৃত্যু শংসাপত্র (Death Certificate) (অরিজিনাল এবং ফটোকপি)।

- নমিনির KYC নথি (প্যান, আধার)।

- নমিনির পাসপোর্ট সাইজের ছবি।

- অ্যাকাউন্টের পাসবুক বা FD রসিদ (যদি থাকে)।

- একটি Indemnity Letter (ক্ষতিপূরণ পত্র), যদি প্রয়োজন হয়।

- নথি জমা ও যাচাই: ব্যাংকে সমস্ত নথি জমা দিন। ব্যাংক কর্তৃপক্ষ আমানতকারীর মৃত্যু শংসাপত্র এবং নমিনির পরিচয় যাচাই করবে।

- টাকা প্রদান: যাচাই প্রক্রিয়া সম্পন্ন হলে, ব্যাংক নমিনির নামে একটি নতুন অ্যাকাউন্ট খুলে বা তার বিদ্যমান অ্যাকাউন্টে সম্পূর্ণ টাকা (মূল + অর্জিত সুদ) স্থানান্তর করে দেবে।

পরিস্থিতি ৩: আইনি উত্তরাধিকারী ক্লেম করছেন (Claim by Legal Heir)

এটি সবচেয়ে জটিল পরিস্থিতি। যদি আমানতকারী মারা গিয়ে থাকেন এবং অ্যাকাউন্টে কোনো নমিনি না থাকে (বা নমিনিও মারা গিয়ে থাকেন), তবে টাকা দাবি করার জন্য আইনি উত্তরাধিকারীদের (Legal Heirs) এগোতে হবে।

এই ক্ষেত্রে, ব্যাংককে নিশ্চিত হতে হয় যে তারা সঠিক ব্যক্তির হাতে টাকা তুলে দিচ্ছে। এর জন্য অতিরিক্ত আইনি নথির প্রয়োজন হয়।

প্রয়োজনীয় অতিরিক্ত নথি:

- সাকসেশন সার্টিফিকেট (Succession Certificate): এটি সবচেয়ে গুরুত্বপূর্ণ নথি। যদি কোনো উইল (Will) না থাকে, তবে আমানতকারীর আইনি উত্তরাধিকারীদের আদালত থেকে একটি ‘সাকসেশন সার্টিফিকেট’ (উত্তরাধিকার শংসাপত্র) সংগ্রহ করতে হয়। এই শংসাপত্র প্রমাণ করে যে আপনিই সেই অর্থের বৈধ উত্তরাধিকারী।

- প্রোবেট (Probate of Will): যদি আমানতকারী কোনো উইল বা ইচ্ছাপত্র করে যান, তবে সেই উইলের একটি ‘প্রোবেট’ (আদালত কর্তৃক প্রত্যয়িত কপি) দাখিল করতে হতে পারে।

- লেটার অফ অ্যাডমিনিস্ট্রেশন (Letter of Administration): কিছু ক্ষেত্রে আদালত এটি জারি করতে পারে।

দাবির প্রক্রিয়া:

- সমস্ত আইনি উত্তরাধিকারীদের (যেমন, স্ত্রী, সন্তান) একসাথে ব্যাংকে আবেদন করতে হবে।

- উপরে উল্লিখিত আইনি নথি (সাকসেশন সার্টিফিকেট/প্রোবেট) জমা দিতে হবে।

- সমস্ত উত্তরাধিকারীর KYC নথি জমা দিতে হবে।

- আমানতকারীর মৃত্যু শংসাপত্র।

- একটি ‘Indemnity Bond’ (ক্ষতিপূরণ বন্ড)-এ স্বাক্ষর করতে হতে পারে। এর অর্থ হলো, যদি ভবিষ্যতে অন্য কোনো দাবিদার সামনে আসে, তবে উত্তরাধিকারীরা ব্যাংককে সেই ক্ষতিপূরণ দিতে বাধ্য থাকবেন।

এই প্রক্রিয়াটি সময়সাপেক্ষ এবং এতে আইনি সহায়তা নেওয়ার প্রয়োজন হতে পারে।

কীভাবে আপনার আমানতকে ‘দাবিহীন’ হওয়া থেকে বাঁচাবেন? (বিশেষজ্ঞের পরামর্শ)

প্রতিকারের চেয়ে প্রতিরোধ সর্বদা শ্রেয়। আপনার কষ্টার্জিত অর্থ যাতে ভবিষ্যতে ‘দাবিহীন’ না হয়ে যায়, তার জন্য আজই কিছু গুরুত্বপূর্ণ পদক্ষেপ নিন।

নমিনেশন: সবচেয়ে গুরুত্বপূর্ণ পদক্ষেপ

এটি হলো এক নম্বর এবং সবচেয়ে গুরুত্বপূর্ণ কাজ। আপনার প্রতিটি সেভিংস অ্যাকাউন্ট, ফিক্সড ডিপোজিট (FD), রেকারিং ডিপোজিট (RD), এমনকি পোস্ট অফিস স্কিম বা সুকন্যা সমৃদ্ধি যোজনা-তেও অবশ্যই নমিনি যুক্ত করুন।

- নমিনি আপডেট করুন: যদি আপনার মনোনীত ব্যক্তি (নমিনি) মারা যান বা তার সাথে আপনার সম্পর্কের পরিবর্তন হয়, অবিলম্বে ব্যাংকে গিয়ে নমিনেশন আপডেট করুন।

- নমিনিকে জানান: আপনি কাকে নমিনি করছেন, সেই ব্যক্তিকে অবশ্যই আপনার বিনিয়োগ সম্পর্কে বিস্তারিত জানিয়ে রাখুন।

নিয়মিত অ্যাকাউন্ট পরিচালনা করুন

আপনার সমস্ত ব্যাংক অ্যাকাউন্ট বছরে অন্তত একবার ব্যবহার করুন। সামান্য কিছু টাকা জমা দিন বা তুলুন। অনলাইন অ্যাপের মাধ্যমে ব্যালেন্স চেক করা বা টাকা পাঠানোও একটি ‘অপারেশন’ হিসেবে গণ্য হয়। এটি অ্যাকাউন্টকে ‘নিষ্ক্রিয়’ হওয়া থেকে বাঁচায়।

জানেন ব্যাংকের ন্যূনতম ব্যালেন্স জরিমানায় কত হাজার কোটি টাকা আয় করেছে?

KYC তথ্য সর্বদা আপডেট রাখুন

আপনার মোবাইল নম্বর, ইমেল আইডি বা ঠিকানা পরিবর্তন হলে, তা অবিলম্বে ব্যাংকে আপডেট করুন। বর্তমানে বেশিরভাগ ব্যাংকই এই KYC আপডেশন অনলাইনে করার সুবিধা দেয়। এটি নিশ্চিত করে যে ব্যাংক আপনার সাথে যেকোনো প্রয়োজনে যোগাযোগ করতে পারবে।

সমস্ত বিনিয়োগের একটি তালিকা তৈরি করুন

আপনার সমস্ত ব্যাংক অ্যাকাউন্ট, FD, মিউচুয়াল ফান্ড, শেয়ার, জীবন বীমা ইত্যাদির একটি বিস্তারিত তালিকা একটি ডায়েরিতে বা একটি সুরক্ষিত ডিজিটাল ফাইলে (যেমন, পাসওয়ার্ড-সুরক্ষিত এক্সেল শীট) লিখে রাখুন।

- এই তালিকায় অ্যাকাউন্ট নম্বর, ব্যাংকের নাম, শাখার নাম, নমিনির নাম ইত্যাদি উল্লেখ করুন।

- এই ফাইলের অবস্থান সম্পর্কে আপনার পরিবারের একজন বিশ্বস্ত সদস্যকে (যেমন, আপনার স্ত্রী/স্বামী বা সন্তান) জানিয়ে রাখুন।

একটি ‘উইল’ (Will) তৈরি করুন

যদিও নমিনেশন প্রক্রিয়াটিকে সহজ করে, কিন্তু সম্পত্তির প্রকৃত মালিকানা নির্ধারিত হয় দেশের উত্তরাধিকার আইন (Succession Law) অনুযায়ী। একটি স্পষ্ট ‘উইল’ বা ইচ্ছাপত্র তৈরি করে রাখলে তা আপনার মৃত্যুর পর আপনার আইনি উত্তরাধিকারীদের মধ্যে সম্পত্তি বন্টন এবং ব্যাংক থেকে টাকা দাবি করার প্রক্রিয়াকে অনেক সহজ করে দেয়।

RBI-এর DEAF ফান্ডে জমা থাকা ₹৭৯,১৬০ কোটি টাকা কোনো সরকারি টাকা নয়; এটি আপনার-আমার মতো সাধারণ মানুষের টাকা, যা সঠিক তথ্যের অভাবে বা সামান্য অসতর্কতার কারণে ব্যাংকিং সিস্টেমে আটকে আছে। RBI-এর UDGAM পোর্টাল সেই হারানো অর্থের সন্ধানে একটি শক্তিশালী হাতিয়ার।

তাই দেরি না করে আজই UDGAM পোর্টালে আপনার নিজের নামে এবং আপনার পরিবারের প্রবীণ বা প্রয়াত সদস্যদের নামে অনুসন্ধান করুন। একই সাথে, আপনার বর্তমান সমস্ত সঞ্চয়কে ‘দাবিহীন’ হওয়া থেকে রক্ষা করতে নমিনেশন এবং KYC আপডেটের মতো গুরুত্বপূর্ণ পদক্ষেপগুলি সম্পন্ন করুন। আপনার সচেতনতাই পারে আপনার পরিবারের কষ্টার্জিত অর্থকে সুরক্ষিত রাখতে।